تقریباً همزمان با انتشار اطلاعیهای از سوی بانک مرکزی که سقوط ارزش ریال را «عمدتاً» به «توطئهی دشمنان» نسبت میداد و آن را نامتناسب با «واقعیات اقتصادی و توان ارزی کشور» ارزیابی میکرد، غلامحسین محسنی اژه¬ای، سخنگوی قوهی قضاییه، از دستگیری ۲۹ نفر به جرم اخلال در بازار ارز خبر داد- آخرین پرده از سلسله بازداشتهایی که با افزایش شدید بهای دلار از ماههای پایانی سال گذشته در دستور کار قرار گرفت، پدیدهای البته مسبوق به سابقه، که برای مثال، در جهش ارزی پیشین در سال ۹۱ نیز شاهد آن بودیم .[1] برخی از مقامات، از جمله مصطفی کواکبیان، نمایندهی اصلاحطلب مجلس، تا آنجا پیش رفتند که خواستار اعدام برخی از این «مفسدین اقتصادی» شدند. همچنین، ۱۹۰ نفر از نمایندگان مجلس در نامهای خطاب به آیتالله آملی لاریجانی، رئیس قوهی قضاییه، درخواست تسریع در مجازات اخلالگران ارزی را مطرح کردند. نیاز به پروراندن چنین روایتی در شرایطی که به گواه حجم عظیم اعتراضات جمعی، حکومت خود را زیر فشار فزایندهی نارضایتیهای عمومی مییابد، البته روشن است، روایتی که بناست کاسهکوزههای انباشتی از اشتباهات سیاسی و سیاستگذاری را بر سر «دیگری» بشکند و «خود» را تبرئه کند. اما در عین حال، در اینکه تلاطمهای اخیر بازار ارز، از جمله، کمتر یا بیشتر، معلول برخی دستکاریهای (manipulation) سوداگرانه بوده است کمتر تردیدی وجود دارد. تقاضای سوداگری ارز را، یعنی همان چیزی که کمپین دولتیِ بهراهافتاده علیه نیروهای بنا بر ادعا اخلالگر، آماج خود قرار داده، در کجای پازل جهش ارزی اخیر میتوان جایابی کرد؟

میدانیم که قیمت ارز در بازار آزاد از دل سازوکار عرضه و تقاضا تعیین میشود. به همین سیاق، جهش نرخ ارز را علیالقاعده باید محصول دو مؤلفه دانست: کاهش عرضهی ارز و/یا افزایش تقاضای آن. تقاضای سوداگری ارز، جزئی از کل تقاضا برای ارز به شمار میآید که ماهیتی سرمایهگذارانه دارد، یعنی با هدف کسب سود یا اجتناب از زیان صورت میگیرد. تقاضای سوداگری ارز منوط است به اول، وجود انگیزه؛ و دوم، درجهای از توان مالی. انگیزهی تقاضا برای ارز، شامل هر عامل واقعی یا تصوری است که باعث میشود نگهداری ارز، سودآور یا نگهداری پول ملی زیانآور به نظر برسد، نظیر تورم وکاهش ارزش پول ملی. غالب عواملی که به عنوان عوامل طرف تقاضای افزایش نرخ ارز ذکر میشوند، همچون انتظارات افزایش قیمت ارز، بیثباتی سیاسی، کاهش نرخ سود بانکی و غیره، در نهایت باید از سویی، به انگیزهی بازیگران اقتصادی ترجمه شوند و از سوی دیگر، به حدی از توان مالی مستظهر باشند. با این حساب، باید روشن باشد که افزایش تقاضای ارز را عمدتاً بازیگران متعلق به طبقات بالا یا لایههای فوقانی طبقهی متوسط به پیش میرانند، یعنی کسانی که مضاف بر انگیزهی خریداری ارز، از منابع لازم برای تأمین مالی تقاضایشان نیز برخوردارند. طبقات نابرخوردارتر به لحاظ اقتصادی، در مواجهه با موج تورم و کاهش ارزش پول ملی، واضحاً نه قادر به کسب سود از طریق سرمایهگذاری در بازار ارز (نگهداری ارز در سبد داراییها به هوای افزایش بیشتر ارزش آن در آینده) هستند و نه حتی قادر به محافظت (hedging) از ارزش داراییهایشان در برابر اصابت موجهای فرسایندهی تورم و کاهش ارزش پول ملی. گروه اخیر، که داراییهایشان عمدتاً ریالی است، عموماً در قبال کاهش ارزش داراییهایشان از خلال کاهش ارزش پول ملی، صرفاً نظارهگر و منفعلاند. تراکم هرچهبیشتر منابع مالی یا نقدینگی در دست کارگزاران بالقوهی سفتهبازی پول (یعنی نگهداری با هدف کسب سود یا بهنیت جلوگیری از زیان) فینفسه موجب بروز جهش ارزی نمیشود، اما در صورت مهیا شدن زمینههای انگیزهای لازم، نوسانات بازار ارز را در قیاس با حالت پراکندگیِ هرچهبیشترِ نقدینگی، شدت بیشتری میبخشد. این مسئله، تقاضای سوداگری ارز را با دو مقوله پیوند میدهد: رشد نقدینگی و دوم، الگوی توزیع آن.

منبع: بانک مرکزی

منبع: بانک مرکزی.

چنانکه از نمودار ۱ برمیآید، میزان نقدینگی موجود در اقتصاد ایران در تمام سالهای پس از جنگ و خصوصاً یک دههی اخیر، بهشدت افزایش یافته است، از ۲۵۷۸.۶ میلیارد ریال در سال ۱۳۵۷ به ۱۵۲۹۹۸۰۰ میلیارد ریال در سال ۱۳۹۶، یعنی چیزی در حدود ۹۰ درصد تولید ناخالص داخلی و بیش از ۵۹۰ برابر میزان آن در سال ۵۷. نقدینگی، برابر است با کل سپردههای بخش غيردولتی نزد بانکها و مؤسسات اعتباری، به علاوهی اسکناس و مسکوک نزد اشخاص. در شرایط ضعف بنیهی تولیدی، انتظار میرود رشد نقدینگی، بهواسطهی دامن زدن به تورم، به فرسایش قدرت خرید پول داخلی و به تبع آن، تقویت ارزهای خارجی منجر شود. در واقع، چنانچه در پاسخ به نقدینگی افزایشیافته، تولید متناسباً گسترش نیابد، به همان نسبت فشارهای تورمی تشدید میشوند، قدرت خرید پول داخلی افت میکند و نتیجه، در یک نظام ارز شناور، چیزی نیست جز افزایش نرخ ارز. نظر به تکیدگی و کمجانی ظرفیتهای تولیدی، رشد نقدینگی در ایران عمدتاً تورمزا بوده است (نگاه کنید به نمودار ۲). به بیان سادهتر، در جایی که همپای ورود نقدینگی جدید به بازار، تولید متناسباً افزایش نمییافته، نقدینگی جدید به فشار بر قیمتها ترجمه میشده است. اما به یمن وجود درآمدهای ارزی حاصل از نفت، تورم حاصل از رشد نقدینگی، به افزایش متناسبی در نرخ ارز منجر نمیشده، به این دلیل که دولت همپای رشد نقدینگی، قادر بوده منابع ارزی سرشارش را با هدف کنترل نرخ ارز به بازار ارز تزریق کند و از این طریق، نرخ ارز را در نرخی پایینتر از نرخ تعادلی تثبیت کند. در ماههای اخیر اما تحولاتی رخ داده که ادامهی وضعیت در شکل سابق آن را دشوار ساخته است. در مواجهه با چشمانداز تیرهوتار ذخایر ارزی، به دلیل پشت کردن ایالات متحده به توافق هستهای و چشمانداز اعمال مجدد تحریمهای بینالمللی، مقامات پولی کمتر و کمتر قادر و مایل به تزریق ذخایر ارزی به بازار ارز بودهاند. محدودیتهای نظام بانکی در نقلوانتقالات ارزی که حتی پس از توافق هستهای نیز هیچگاه به طور کامل رفع نشدند قرار است ایبسا با شدت بیشتر بازگردانده شوند. به بیان دیگر، نظام بانکی در ایران، هنوز به طور کامل از زیر بار تحریمهای پیشین درنیامده، خود را با دور جدیدی از تحریمها مواجه میبیند. از سوی دیگر، خروج سرمایه از کشور، خصوصاً در ماههای اخیر، شدت گرفته است. رضا کامی، رئیس اتاق بازرگانی ایران و ترکیه گفته است شهروندان ایران از ابتدای سال جاری خورشیدی، هزار واحد ساختمانی نظیر آپارتمان و ویلا با قیمت متوسط ۱۶۰ هزار دلار آمریکا در شهرهای مختلف ترکیه خریداری کردهاند. در گزارش سیوشش صفحهای مرکز پژوهشهای مجلس که در خردادماه ۹۷ منتشر شد، خروج سرمایه در سهماههی پایانی سال ۱۳۹۶ بالغ بر ۱۳ میلیارد دلار برآورد شده است، یعنی چیزی در حدود ۵۰ درصد از صادرات غیرنفتی کشور در یک سال.[2] همهی این تحولات، ناظر بر انقباض بیش از پیش عرضهی ارز هستند. در چنین شرایطی، قابل انتظارترین پیامد این است که بنا به تعبیری معروف، فنرِ مدتها فشردهشدهی نرخ ارز رها شود.

از سوی دیگر، توزیع نقدینگي در بين آحاد مختلف جامعه بهشدت نامتوازن است. بخش كوچكي از اقتصاد، مالک بخش قابل توجهی از نقدینگی است. چنانچه بخش بسيار كمي از این نقدینگي وارد بازار ارز شود، تلاطمات شدیدي ایجاد خواهد شد. براي مثال چنانچه تنها ۲ درصد از نقدینگي كشور وارد بازار ارز شود (در بازار حواله به شكل خروج سرمایه و در بازار نقد به شكل خرید) بر مبناي هر دلار ۴۲۱۱۱ ریال، تقاضایي به ميزان ۱۷.۷ میلیارد دلار ایجاد خواهد کرد.[3]

در تبیین چرایی شکلگیری بحران ارزی فعلی، عمدتاً به عواملی نظیر بیثباتی چشمانداز سیاسی و اقتصادی، ناشی از اعتراضات دیماه و همینطور خروج آمریکا از توافق هستهای، انتظارات تورمی، و غیره اشاره میشود. بسیاری از این عوامل حکم انگیزههایی را دارند که تأمین مالیشان را موجهای سرگردان نقدینگی در اقتصاد ایران به عهده داشتهاند. برخی از عوامل دیگر شکلگیری بحران اخیر، نظیر کاهش نرخ سود بانکی در شهریور ۱۳۹۶، و همچنین خدشهدار شدن اعتماد عمومی نسبت به نظام بانکی در اثر بحران ورشکستگی مؤسسات مالی غیرمجاز را باید در همین نور دید: شکسته شدن سدی که بخشی از نقدینگی موجود در اقتصاد را در پشت خود نگاه میداشت.

توزیع نابرابر نقدینگی، از مجرای دیگری نیز بر قیمت ارز تأثیر میگذارد. صرفنظر از آنکه فرار سرمایه، متأثر از چه نوع انگیزههایی باشد، مبادرت به آن، از سوی هر یک از عاملان اقتصادی، در گرو دسترسی به حجم متناسبی از منابع اقتصادی است. فرار سرمایه، از سوی افرادی که حجم قابل توجهی از منابع را در اختیار ندارند، اگرچه به لحاظ فنی ناممکن نیست، اما کمتر محتمل است (نه کمتر از همه، به دلیل هزینههای مبادلاتی مترتب بر فرار سرمایه که مبادرت به آن را برای سطوح پایین ثروت عملاً بیوجه میسازد)، و هم اینکه در صورت وقوع، چنانچه به شمار محدودی از افراد منحصر باشد، تأثیر چندان چشمگیری نخواهد داشت. به میزانی که ثروت به طرزی نامتوازنتر در میان افراد جامعه توزیع شده باشد، احتمال افزایش فرار سرمایه قوت میگیرد. و برعکسسازوکاری که البته جذاب نبودن محیط اقتصادی را برای عاملان اقتصادی مفروض میگیرد. دو سازوکار نخست، بهمیانجی افزایش تقاضا برای ارز، و سازوکار اخیر بهواسطهی کاهش عرضهی ارز در داخل، به افزایش بهای آن منجر میشوند.

پدیدهی شوک ارزی در اقتصاد ایران به هیچ وجه بیسابقه نیست. در دورهی پس از جنگ، شاهد سه شوک ارزی در مقاطع ۷۴-۷۳، ۷۷-۷۸، و ۹۰-۹۱ بودهایم. اگر قیمت دلار را برای سال ۹۷ برابر با ۱۰۰۰۰۰ ریال در نظر بگیریم، شوک ارزی اخیر، با بیشترین رشد بهای دلار در یک سال (نزدیک به ۱۷۰ درصد) در دورهی پس از انقلاب، همراه بوده که از جهش ارزی در سالهای ۷۴ (رشد ۵۳ درصدی بهای دلار)، ۷۷ (رشد ۳۵ درصد) و ۹۱ (رشد ۹۲ درصدی) بیشتر است (نگاه کنید به نمودار ۴). این به این معناست که در هر دوره، جهش ارزی با نوسانات بیشتری همراه بوده است- مسئلهای که شاید بتوان آن را به انباشت نقدینگی در اقتصاد ایران طی دهههای اخیر نسبت داد. به این معنا که رشد بیرویهی نقدینگی در هر دوره موجب تدارک موجهای عظیمتری شده که با ورود به بازار ارز، تکانههای شدیدتری را نسبت به دورهی قبل رقم زدهاند.

منبع: بانک مرکزی

منبع: بانک مرکزی

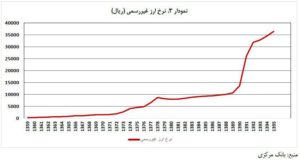

در سقوط آزادی که از ماههای پایانی سال گذشته آغاز شد، ریال بیش از نیمی از ارزشاش را در برابر دلار از دست داده است- وضعیتی که مطابق با ادبیات موجود در این زمینه، چیزی کم از یک بحران ارزی ندارد. البته کاهش ارزش پول ملی در تمامسالهای پس از انقلاب، با شدت و ضعفهای مختلف، مستمراً در جریان بوده. همانطور که از نمودار ۳ پیداست، تقریباً در هیچ مقطعی از این دوره، شاهد ارزان شدن دلار حتی در میانمدت نیستیم. اما جهش ارزی، یعنی آنچه در ماههای اخیر شاهدش بودهایم، پویاییها و پیامدهای متفاوت، و البته بهمراتب مخربتری، از افزایش تدریجی نرخ ارز دارد. تکرارشوندگی پربسامد تنشهای ارزی، بر ریشههای عمیق آن در دل اقتصادسیاسی ایران دلالت دارد. اقتصادسیاسی ایران در چند دههی گذشته کاملاً خود را مستعد نوسانانی از این دست نشان داده است، نوساناتی آسیبرسان که به سهم خود چرخهی ناسالم اقتصادی را بازتولید میکنند. انواع عوامل برونزا تنها با تکیه بر آسیبپذیریهای درونی اقتصاد ایران میتوانستهاند تأثیری تا این اندازه مختلکننده بر آن باقی بگذارند. اگر به نقطهی عزیمت بحث برگردیم، شاید باید نتیجه گرفت چاره نه در برخورد قضایی با بهاصطلاح «اخلالگران بازار ارز» بلکه در از میان برداشتن ظرفیتهای این «اخلالگری» است.

پانوشتها:

[1] برای نمونه، بنگرید به وبسایت خبرآنلاین، محسنی اژهای: اخلالگران بازار ارز اعدام میشوند، ۲۴/۷/۹۱.

[2] پیشتر محمدرضا پورابراهیمی، رئیس کمیسیون اقتصادی مجلس، اعلام کرده بود که ۳۰ میلیارد دلار در ماههای پایانی سال ۹۶ از کشور خارج شده است. اگرچه برخی، از جمله جواد صالحی اصفهانی، اقتصاددان، در درستی این آمار تردید کردهاند. نگاه کنید به How large is capital flight from Iran.

[3] «تحلیلی بر وضعیت بازار ارز، بررسی اقدامات دولت و ارائهی پیشنهادهاي تكمیلی»، معاونت پژوهشهاي اقتصادي، مرکز پژوهشهای مجلس، خردادماه ۱۳۹۷.